太陽光発電の固定資産税とは!?

カテゴリ:太陽光

- 公開日:2025-10-22

- 更新日:2026-01-19

太陽光発電システムの導入を検討されている多くの方が、「固定資産税はかかるのだろうか?」という疑問をお持ちになることと思います。

せっかく電気代の削減や売電で家計の負担を減らせるのに、高額な税金が加算されてしまっては、導入のメリットが相殺されてしまうのではないかと不安に感じる方もいらっしゃるでしょう。

結論からお伝えすると、太陽光発電設備は条件によって固定資産税がかかる場合とかからない場合があります。

特に、ご自宅の屋根に設置する一般的な家庭用設備であれば、税金がかからないケースがほとんどです。

この記事では、どのような場合に課税されるのか、もし課税されたらいくらになるのかという計算方法、さらには申告の手順まで、専門知識をもとに分かりやすく解説します。

この記事を読めば、固定資産税に対する不安を解消し、安心して太陽光発電の導入計画を進めることができるでしょう。

そもそも固定資産税とは?太陽光発電との関係を知ろう

太陽光発電設備に固定資産税がかかるかどうかを理解するためには、まず「固定資産税」がどのような税金なのかという基本を知ることから始めましょう。

この章では、税金の仕組みと、太陽光発電設備が税務上どのように扱われるのか、特に課税対象となる「償却資産」との関係について、分かりやすく解説していきます。

固定資産税の基本を押さえる

固定資産税とは、毎年1月1日時点で、土地、家屋、そして償却資産を所有している人に対して課せられる地方税です。

この税金は、設備が所在する市町村に納めることになっており、所有する資産の価値(評価額)に応じて税額が決まる仕組みです。

不動産を所有している方にとっては馴染み深い税金ですが、太陽光発電設備も、特定の条件を満たすとこの固定資産税の課税対象になる可能性が出てきます。

太陽光発電を検討する上では、設備がこの税金の対象となるのかを事前に把握しておくことが大切です。

太陽光発電が「償却資産」として扱われるとき

固定資産税の対象となる「償却資産」とは、事業を行うために使う機械や設備などで、時間の経過とともに価値が減っていくものを指します。

例えば、工場で使う機械や、会社が使うパソコンなどがこれに該当します。太陽光発電設備も、その導入目的や規模によっては、この償却資産と見なされることがあります。

すべての太陽光発電設備が課税対象となるわけではなく、「事業用と判断されるかどうか」が大きなポイントです。

そのため、単に発電容量の大きさだけでなく、設備を何に使うかが税金の有無を左右することになります。

なぜ太陽光発電に固定資産税がかかる可能性があるのか

太陽光発電設備が償却資産として扱われるのは、「売電して収益を生む=事業用資産とみなされる」ためです。

具体的には、発電容量が10kW以上の設備は規模が大きく、事業性が高いと判断され、固定資産税の課税対象になるのが一般的です。

また、発電容量が10kW未満の家庭用設備であっても、賃貸物件の共用部や店舗併設の住宅に設置し、それが事業収入につながっていると判断された場合は、同様に事業用資産として課税されることがあります。

税金の有無は、設置規模と利用目的、この二つの基準で判断されることになります。

太陽光発電の固定資産税がかかるケース・かからないケース

太陽光発電に固定資産税がかかるかどうかは、設備の規模や使い方によって変わります。

ここでは、どんな場合に課税の対象になり、どんな場合に対象外となるのかを、分かりやすく整理していきます。

ご自宅の設備がどちらに当てはまるのか、判断の目安として参考にしてみてください。

固定資産税がかかる3つのケース

固定資産税がかかる主なケースは、次の3つです。

一つ目は、発電容量が10kW以上の産業用太陽光発電の場合です。この規模の設備は、自家消費か売電かに関わらず事業目的と見なされ、課税対象となります。

二つ目は、発電容量に関わらず、賃貸物件や店舗併設住宅に設置した場合です。これらも賃貸経営や事業収入に関連すると判断され、事業用資産として扱われます。

三つ目は、屋根一体型(建材一体型)の太陽光パネルを採用した場合です。これはパネルが屋根材として住宅と一体化しており、家屋の評価に含まれて固定資産税の対象となるケースがあります。

ただし、事業用と見なされた場合は、家屋ではなく償却資産として申告が必要になるなど、判断が複雑になるため、事前に自治体への確認が不可欠です。

固定資産税がかからないケース

一般的に固定資産税がかからないのは個人住宅の屋根に設置した10kW未満で、自家消費を主な目的とする太陽光発電設備です。

これは、事業性が低いと判断されるためです。ただし、架台などで設置する取り外し可能なタイプであることも条件に含まれます。

屋根に一体化していない、一般的な家庭用太陽光発電設備であれば、基本的に非課税と考えて問題ありません。

もう一つ、課税対象となる事業用資産であっても、税金計算の土台となる評価額の合計が150万円未満であれば、固定資産税はかかりません。

これは「少額資産の免税点」と呼ばれる仕組みです。

太陽光発電設備以外の、事業用に使っているパソコンや機械などの資産も含めてすべて合計し、この基準(150万円)を下回った場合に適用されます。

ただし、税金は免除されても、申告手続き自体は必要な場合があるため、念のため管轄の自治体に確認しましょう。

判断に迷ったときのチェックポイント

ご自身のケースが課税対象となるか判断に迷った際は、いくつか確認すべきポイントがあります。

まずは、設備の発電容量が10kW以上か未満かを確認しましょう。

次に、売電収入があるか、設備が事業用なのか個人利用なのかという利用目的をチェックします。

また、設置場所が自宅なのか、賃貸物件や店舗なのかも重要です。

さらに、屋根一体型か、架台設置型かという設置方法も判断基準となります。

固定資産税の判断は、最終的には各市町村の税務課が行うため、判断に確信が持てない場合は、管轄の税務課に直接問い合わせるのが最も確実です。

太陽光発電の固定資産税はいくら?計算方法を徹底解説

ご自身の太陽光発電設備が固定資産税の課税対象となった場合、「いったいいくらの税金がかかるのだろう?」と不安に感じるでしょう。

この章では、固定資産税の基本的な計算式から、太陽光発電設備特有の「減価償却」を考慮した評価額の出し方、さらに具体的なシミュレーション例まで、税額の目安を把握するために必要な情報を解説します。

固定資産税の計算式の基本

太陽光発電設備にかかる固定資産税額は、以下の基本式で計算されます。

課税標準額 × 税率1.4% = 固定資産税

ここでいう「課税標準額」とは、資産の評価額のことを指します。税率は原則として1.4%ですが、市町村によって異なる場合もあるため、確認が必要です。

太陽光発電設備は償却資産であるため、建物や土地と同じように毎年価値が減っていくとみなされ(減価償却)、その分、評価額も下がります。

そのため、固定資産税額は初年度が最も高く、年々減少していくのが特徴です。

太陽光発電設備の評価額の出し方

償却資産である太陽光発電設備の課税標準額は、次の式で算出します。

取得価額 × (1 – 減価率) = 課税標準額

「取得価額」は、太陽光パネルやパワーコンディショナなどの購入費、設置工事費など、設置にかかった総費用です。

太陽光発電設備の法定耐用年数は、売電目的の場合は17年、自家消費目的で「機械及び装置」と見なされる場合は9年と、用途によって異なります。

本記事の計算例で使用している17年は、主に売電目的の設備に適用される法定耐用年数であり、これに基づいて減価率が決まります。

初年度の減価率は0.064、翌年以降は0.127が適用されます。

毎年、前年の課税標準額にこの減価率を適用して評価額を下げていき、その評価額が150万円未満になった時点で固定資産税が免税となります。

このように、時間の経過とともに税負担は軽減されていきます。

具体例で見る固定資産税のシミュレーション

例えば、設置費用が600万円の産業用太陽光発電設備を例に、固定資産税額をシミュレーションしてみましょう(税率1.4%で計算)。

1年目(初年度)の課税標準額は、600万円 × (1 – 0.064) = 561.6万円となり、固定資産税額は561.6万円 × 1.4% = 約7.9万円となります。

2年目は、前年の課税標準額(561.6万円)からさらに減価償却を行います。課税標準額は561.6万円 × (1 – 0.127) = 約490万円となり、固定資産税額は490万円 × 1.4% = 約6.9万円となります。

3年目には、さらに税額が下がり、約6.0万円となります。この例からわかるように、年々税額は減少します。

もし設置費用が1,000万円であれば、初年度は約13万円、10年後には約5万円程度まで下がっていく計算になります。

土地にかかる固定資産税も忘れずに

太陽光発電設備を地面に設置する「野立て」の場合、設備だけでなく、その土地自体にも固定資産税がかかります。

この場合、土地の地目は「雑種地」として評価され、住宅用地の特例などが適用されず、比較的高い税金がかかる可能性があります。

また、野立て設備は太陽光パネル以外の付属設備(フェンスや基礎、接続ユニットなど)もすべて償却資産として申告が必要です。

土地の評価額は3年ごとに見直されることになっており、地域によっては都市計画税(税率0.15〜0.3%程度)も加算されるため、野立てを検討する際は、設備と土地の両方の税負担を考慮に入れることが重要です。

太陽光発電の固定資産税の申告手順と注意点

太陽光発電設備が固定資産税の課税対象となる場合、土地や建物とは異なり、原則としてご自身で「償却資産」として申告手続きを行う必要があります。

この申告を怠るとペナルティが発生する可能性もあるため、手順をしっかり把握することが大切です。

ここでは、申告の期限や場所、必要な書類、そして手続きの際の注意点について分かりやすく解説します。

いつ、どこに申告するのか

償却資産となる太陽光発電設備を設置した場合、土地や建物とは異なり、原則として所有者自身が毎年申告を行う必要があります。

申告の基準日は毎年1月1日(賦課期日)です。この日に償却資産を所有している方は、その年の1月31日までに申告しなければなりません。

例えば、2025年中に取得した設備(2026年1月1日現在で所有)は、2026年1月31日までに申告が必要です。

申告先は、設備が所在する市町村の税務課(資産税係)です。この申告は、前年中に新しく取得した資産や売却・廃棄などで減少した資産について必要となります。

自己申告を怠ってしまうと、後に無申告が発覚した場合にペナルティが課せられる可能性もあるため、期限内の手続きが求められます。

申告に必要な書類と記入方法

申告時に必ず必要となる書類は、資産の所在する市町村ごとに作成した「償却資産申告書」と、資産の具体的な増減や詳細を記載する「種類別明細書」の二点です。

償却資産を処分した場合は「種類別明細書(減少資産用)」も合わせて必要になります。

申告書には、太陽光発電設備の取得価額、取得年月日、設備の種類(パネル、パワコン、架台など)、耐用年数といった情報を記入します。

また、個人の申告ではマイナンバー(個人番号)の記載と、本人確認書類の提出(窓口・郵送の場合)が必要です。

これらの書類は、各市町村のホームページからダウンロードできることが多く、初めて申告する方のために記入例も公開されています。

不明点があれば、自治体に問い合わせてみましょう。正確な情報を基に、間違いのないよう慎告書を作成しましょう。

申告時の注意ポイント

申告を行う際に特に注意したいのは、太陽光パネル以外の付属設備も申告の対象となることです。

具体的には、パワーコンディショナ、接続ユニット、架台、フェンス、野立ての場合の土地の造成費用なども、まとめて償却資産として申告しなければなりません。

また、屋根一体型(建材一体型)の場合、パネル部分は家屋として評価されますが、その他のパワコンなどの電気設備は償却資産として申告が必要になるため、切り分けが必要です。

取得価額には、設備の本体価格だけでなく、設置工事費も含めた総費用を記入します。

免税点である150万円未満であっても申告が必要な自治体もあるため、不明点があれば必ず確認しましょう。

太陽光発電の固定資産税を軽減する方法はある?

太陽光発電設備に固定資産税がかかることがわかっても、「少しでも税負担を軽くする方法はないだろうか?」と考えるのは当然のことです。

幸いなことに、固定資産税の負担を軽減したり、非課税にしたりする方法はいくつか存在します。この章では、公的な優遇措置の活用や、設備の導入方法に関する具体的な節税ポイントを解説します。

特例措置を活用する

太陽光発電設備を含む再生可能エネルギー設備については、導入を促進するため、地方税法に基づく税制優遇措置が設けられていることがあります。

この特例措置を活用できれば、設備導入後の一定期間、課税標準額が1/3や2/3といった割合に軽減される可能性があります。

ただし、この特例を受けるには、固定価格買取制度(FIT)の認定を受けていることなど、いくつかの条件を満たす必要があります。

制度の内容は税制改正によって変更されることがあるため、設備導入を検討する際は、必ず最新の情報を確認することが大切です。

特例の適用を受けるためには、申告時に証明書類の添付が必要になるため、手続きは慎重に行いましょう。

課税標準額が150万円未満になるまで待つ

固定資産税の負担は、年々減価償却によって評価額が下がることで自動的に軽減されていきます。

前述の通り、償却資産の課税標準額の合計が150万円未満になれば、それ以降は固定資産税が免税となります。

例えば、取得価額600万円の設備であれば、およそ10年で課税標準額が150万円を下回る計算になります。

なお、この計算はあくまで一例であり、償却方法や自治体の基準によって期間は前後します。

初年度は税負担が発生しますが、長期的な視点で見れば、免税になることでトータルコストが下がり、設備を所有するメリットがさらに高まります。

そのため、目先の税金だけにとらわれず、設備の寿命を通じてどのくらいお得になるのか、しっかり収支計画を立てることが、導入成功のカギになります。

10kW未満の設備にする

固定資産税の負担を最初から避けたいと考える場合は、10kW未満の家庭用設備として導入することも一つの方法です。

個人住宅で自家消費をメインとする10kW未満の設備であれば、基本的に固定資産税はかかりません。

売電収入は10kW以上の設備に比べて少なくなりますが、税金面の負担がゼロになるため、自家消費で浮いた電気代を、税金の心配なくまるごと家計の助けにできます。

特に、電気代が高騰している近年では、10kW未満でも十分に家計の助けになるケースが増えています。

ご自身の電気使用量や屋根の大きさなどを専門業者に相談し、電気代削減効果と税負担を天秤にかけて最適な容量を検討することをおすすめします。

よくある疑問から見る太陽光発電の固定資産税

ここからは、固定資産税に関して多くの方が迷いやすいポイントを取り上げていきます。

中古設備の扱いやリース契約時の納税義務、蓄電池の税務上の考え方など、知っておきたい内容をケース別に分かりやすくまとめました。

ご自身の状況に近いケースをチェックして、参考にしてください。

中古で購入した太陽光発電設備も固定資産税の対象?

中古の太陽光発電設備であっても、それが事業用資産(償却資産)に該当する場合は、固定資産税の課税対象となります。

この場合の取得価額は、ご自身が購入した価格で計算されます。

前所有者がどれだけ減価償却を進めていたかは引き継がれず、あくまでご自身が取得した時点から新たに償却計算をスタートさせることになります。

中古であっても、10kW以上の設備や事業用と見なされるケースでは、固定資産税の申告が必要になりますので注意が必要です。

リースで設置した場合の固定資産税は誰が払う?

太陽光発電設備をリースで導入したり、PPAモデル(第三者が設備を所有し、自宅の屋根などを借りて設置する仕組み)を利用したりした場合、設備の所有権はリース会社やPPA事業者にあります。

固定資産税は資産の所有者に課税されるため、この場合はリース会社やPPA事業者が納税義務者となり、ご自身が固定資産税を負担する必要はありません。

ただし、リースやPPAの契約料金の中には、税金分が間接的に含まれている場合もありますので、契約内容をよく確認することが重要です。

既に設置済みだが申告していない場合どうなる?

償却資産の申告が必要な設備であるにもかかわらず、申告を忘れてしまっていた場合は、速やかに市町村の税務課に相談し、申告手続きを行うべきです。

無申告が発覚した場合、過去にさかのぼって課税されることになり、本来納めるべきだった税金に加えて、延滞金が発生する可能性もあります。

市町村によっては、定期的に償却資産の調査を行うこともありますので、「バレないだろう」と考えず、自主的に申告を行うことが最も賢明な対応です。

太陽光発電以外に蓄電池も設置した場合は?

太陽光発電設備と一緒に蓄電池を設置する場合もありますが、家庭で使う場合は非課税となることが多いです。

ただし、業務用や事業用として利用される場合は、太陽光発電設備と合わせて課税標準額を計算し、合計額が150万円未満なら免税となります。

近年は、災害対策や電気代の節約のために蓄電池を導入する家庭が増えています。

税務上の扱いは自治体によって異なる場合があるので、心配なときは管轄の税務課に相談すると安心です。

太陽光発電の固定資産税、結局どう考えればいい?

ここまで固定資産税の仕組みや計算方法、節税策までを解説しました。

多くの情報に触れたことで、「結局、太陽光発電は導入すべきなのか?」という最終的な判断に迷う方もいることでしょう。

この章では、固定資産税の負担を加味しても導入にメリットがあるのかどうかを判断するための考え方と、迷ったときの具体的な相談先をお伝えします。

トータルコストで判断することが大切

太陽光発電の導入を考える際は、固定資産税という費用面だけでなく、設備がもたらす電気代の削減効果や売電収入も含めたトータルコストで判断することが大切です。

確かに初年度は固定資産税の負担が発生しますが、税金は年々減少し、10年程度で免税になるケースが多くあります。

一方、電気代の削減効果や売電による収益は、設備の寿命である20年以上にわたって継続します。

初期費用、メンテナンス費用、税金、そして得られるメリットを総合的にシミュレーションすることで、税負担を上回る大きな経済メリットがあるかどうかが明確になります。

専門家に相談し、長期的な収支計画を立てることをおすすめします。

自分のケースが課税対象か分からないときは

「10kW以上の産業用か?」「事業用か個人用か?」という基本的な判断基準はありますが、設置方法や利用状況が複雑で、ご自身のケースが固定資産税の課税対象になるか判断に迷うこともあるでしょう。

そのような場合は、まずは管轄の市区町村の税務課に問い合わせてみるのが最も確実です。

また、私たち電池バンクのような太陽光発電の専門業者にご相談いただくのも有効な手段です。

電池バンクでは、お客様の導入環境や目的に合わせて、設備選定だけでなく、税金や補助金といった費用面のアドバイスまでトータルでサポートしています。

安心して導入を進めるためにも、ぜひ一度ご相談ください。

まとめ:固定資産税の疑問を解消して、導入の成功をめざそう!

太陽光発電の固定資産税について、疑問は解消されましたでしょうか。

重要なのは、太陽光発電の固定資産税は「事業用・10kW以上」にかかる税金ですが、「一般的な家庭用」では基本的に心配ありません。

万が一課税対象になっても、長期的に見れば電気代削減などのメリットがそれを上回るケースが多く、トータルコストで考えることが導入成功のカギです。

難しい税金や補助金、最適な設備容量の検討は、私たち専門家にお任せください。

私たち電池バンクでは、お客様の状況に合わせ、固定資産税の負担も踏まえた最適な収支プランをご提案し、不安を解消するトータルサポートを提供しております。

まずはお気軽にお問い合わせください。導入の成功を一緒にめざしましょう!

【記事監修】電池バンク編集部

このお役立ち記事は、太陽光パネルや蓄電池、V2Hの提案から施工までを全国対応で手がける「電池バンク」の編集部が発信しています。

国内全メーカーの施工IDと累計10,000件以上の施工実績をもとに、導入前に知っておきたいポイントを分かりやすく解説しています。

信頼と実績の電池バンク

電池バンクの強み①

お客様のご要望を的確に把握し、最適なシステムを提案

- 販売スタッフがお客様のご要望を丁寧にヒアリングし、ライフスタイルや予算に合わせたシステムを提案します。

専門アドバイザーが商品やシステムに関する専門知識に基づいて、お客様の不安や疑問を丁寧に解消します。また、お客様の将来的なライフプランなども考慮した、長期的な視点に立った提案を行います。

電池バンクの強み②

高品質な施工と安心のアフターフォロー

- 日々技術と知識をアップデート、高い工事スキルと美観にこだわり

電池バンクでは、国内で販売されている主要メーカーの施工IDを取得し工事に対応しています。電池バンクは国家資格保有・工事経験豊富な工事スタッフが多数在籍し、パートナー工事店においても詳細なヒアリングと審査、施工研修を行い連携しています。

写真は電池バンク工事スタッフ

電池バンクの強み③

新製品もいち早く取り扱い

- メーカー・商社と連携し、新商品をスピーディーにご提案

電池バンクは新製品が発表された場合、販売開始時期や商品知識をいち早く集めてお客様に説明できるように努めています。また、SMART ENERGYのEXPO等に積極的に参加し、お客様にとって少しでも良いご提案が出来るように情報収集や各社との連携を図っています。

電池バンクの強み④

安さと品質を追求

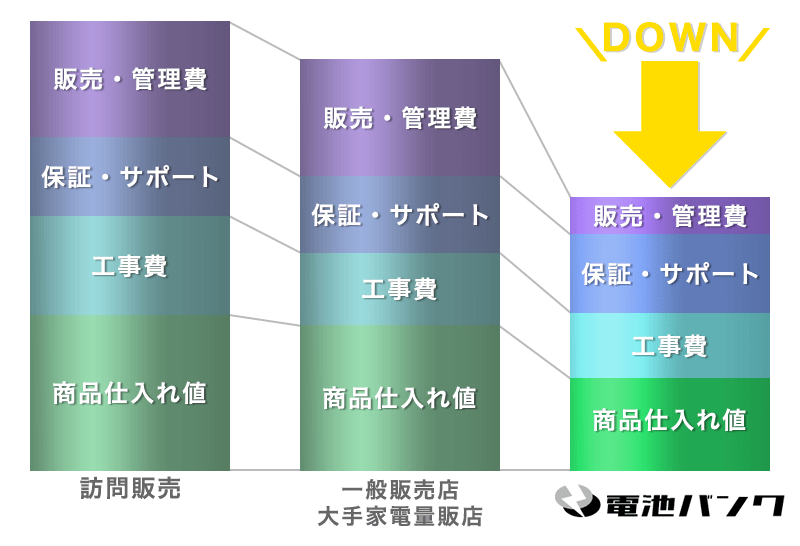

- 徹底したコスト削減に努めています

仕入れにおいては、長年の実績と信頼に基づくボリュームディスカウントの恩恵を最大限に享受。営業担当者を置かずウェブサイトからの集客に特化することで人件費を大幅に削減し、継続的な安定仕入れでコストを抑制しています。